介護事業の合同会社設立実績多数の行政書士法人ウィズネスだからできるご提案

介護事業の開業と運営に絶対失敗しない為に。

介護事業するなら合同会社設立!

介護事業指定を受けるために法人化しなけれならないけど、どの法人が一番良いの?

介護事業の指定を受け、介護報酬を受け取る為には「法人格」が要件となっております。

一言に法人格と言っても、株式会社・合同会社・一般社団法人・NPO法人・医療法人・社会福祉法人等、形態は様々です。

一言に法人格と言っても、株式会社・合同会社・一般社団法人・NPO法人・医療法人・社会福祉法人等、形態は様々です。

NPO法人・医療法人・社会福祉法人等はイメージが良く、マーケティング観点から利用者を集めやすいというメリットは多少あるかもしれませんが、手続きにかかる期間、書類、費用、人員面を考慮すると、かなりの大変さを覚悟しなければなりません。

また、株式会社の場合でも実費だけで20万円以上、一般社団法人の場合で11万円以上かかります。

合同会社ですと、この実費がわずか6万円で済みますし、法人化手続きも1週間程度で終わりますので、介護事業をまずは小さく、スムースに始めたい方には非常にお勧めな法人形態と言えます。

ご存知ですか?介護事業は助成金を受給しやすいのです。

介護事業は、他の業種と比較して一番助成金の種類が多く、しかも一番助成金を受給しやすい業種です。

それは、団塊の世代の方々が企業等を退職し、これから年金生活となり介護を受ける方が多くなると仮定することが国、そして地方の課題だからです。

助成金は種類が様々で、介護に関連する助成金だけ考えても様々です。

受給するための準備としては以下のようなことが問題になりますので、助成金申請前(会社設立前)に十分な注意が必要です。(介護事業は法人化が必須ですので、設立費用の安い合同会社を選択される方は多いのですが、焦って会社設立手続きをしてしまうと大きな不利益を被ることになってしまいます。)

- 法人設立の際の役員構成、および出資者の構成

- 介護指定申請の前に検討すべき事項(事業目的、法人化、介護事業ごとの3つの指定基準(A.人員基準、B.設備基準、C.運営基準)を満たしておくこと)

- 人を雇い入れる前、もしくは事業開始前に認定を受けること

※助成金は、既に介護事業を既に行なわれている方や、医療法人・社会福祉法人を経営されている方なども受給の可能性はありますので、社会保険労務士の診断を受けられることをおススメします。

多くの社会保険労務士が助成金分野に踏み込めない理由は、助成金申請業務は、助成金の種類によって条件が全く違い、全てを把握する必要があるといった点が問題です。

個人事業と法人の違い(アプローチとして会社法、法人・所得・消費税法、その他労働法令など)を理解することなども必要となってきます。

このように、非常に特殊で、ただ手続をすれば助成金がもらえるといった助成金とは、大きく変わってくるのが「創業助成金」の特徴です。

社会保険労務士でもなかなか把握できない助成金を一般の方が全て把握し、関連法規を全て勉強した上で適切な助成金を見つけて申請し、無事受給することは至難の業ではないでしょうか。

助成金受給によって、いかに開業後の経営が楽になるのか?

- 「助成金はすぐに出るの?」

- 「助成金は返さなくていいんでしょ?」

など様々な質問があると思います。

助成金はもちろん返済は不要だし、すぐに出なくてもおおよそ1期目、もしくは2期目には受給できる場合が殆どです。(助成金はすぐには出ませんが、雇用して6ヵ月後や、雇用後1年以内に受給できるものが多くあります。)

そのためには、法令を遵守し健全な経営、健全な雇用を行なっていくことが大事なことになります。ひいては利用者の方々がよろこばれる環境づくりに寄与できるものであると思っております。

助成金の入金があった際は経理処理として、「雑収入」ということになります。もちろん法人税はかかってきますので、利益が出た場合には法人税を納付するということにはなりますが、数百万円の助成金が出たら、とてもうれしいものです。

よく考えてみてください。

- 売上を300万円上げるために利用者が何人必要か?

- 何人のスタッフが必要か?

- どれくらい施設が必要か?

この金額は、「助成金を知っている」「助成金の受給の仕方を知っている」「助成金の上手な運用方法を知っている」というだけで、経営にとって大きくプラスになることは間違いないと思いませんか?

介護事業こそ、助成金を活用してほしい!

これからは医療・介護・福祉の時代です。

これからは医療・介護・福祉の時代です。

早く準備に着手し、早く手を打ったほうが今後の準備がスムーズになります。介護・福祉に関連する助成金制度は様々です。ただし、多くあるからといって安心していても受給できません。

しっかりと診断をし、どの助成金が、どういう形で準備をすれば一番多く受給でき、経営にとってプラスなのかを判断することは非常に大切なことであると思っております。

介護・福祉業界は他の業種と比較し、決して利益率の高い業種ではありません。また、介護事業の場合は訪問介護であっても、通所介護、施設系であってもすぐには売上が立ちません。

少しずつ利用者が増え、少しずつ売上が上がっていくといった事業所が殆どです。助成金は、最初の赤字補填のためと考えてもいいのかもしれません。だからこそ助成金のような収入は絶対必要なのです。

助成金を受給しておくことは、今後の長い経営の中で必ず有益なものになります。

経営者の方が複雑に考えずシンプルに考え、様々な協力者に協力を受け早い段階で経営を安定させることが、利用者にとって、またスタッフにとって一番大事なことではないでしょうか?

会社設立よりもはるかに大変な事業指定申請

介護事業に関して言えば、いかに早く指定申請を済ませるかということは、死活問題です。

会社設立も事業指定申請もスピードが非常に重要になります。

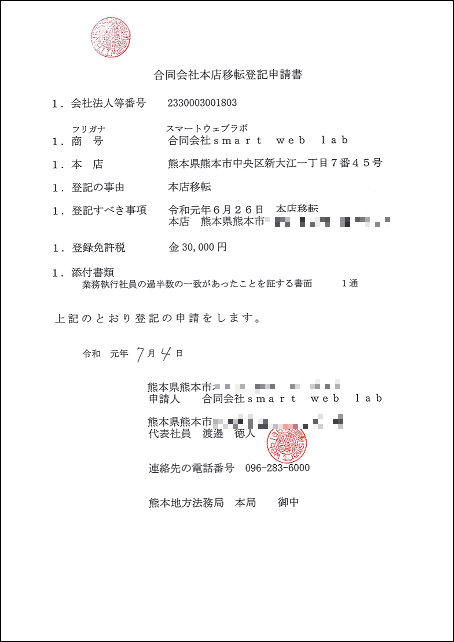

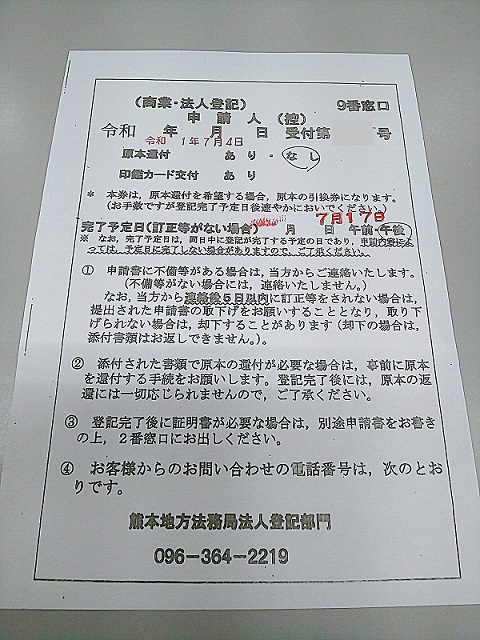

介護事業指定申請の書類は、写真を見て頂ければわかると思いますが、結構な量です。手続き先も多岐に渡りますので、相当の手間・労力・時間をかけなければ、書類作成及び申請はできません。

それらの作業に時間を取られているようでは、介護事業を軌道に乗せる上で最も大切な、人員の確保(雇用)と、利用者の確保(集客)に専念出来ないことでしょう。(※正直、この2点が一番難しくて大変です。なんといってもまだ指定も取れていない、会社も誕生していない事業所に、なんとか口説いて来てもらうのですから・・・)

また、仮に、人員確保・利用者確保ができたとしても、指定申請書の提出までに手間取っては、無駄な給与の発生・介護保険から出るはずの利用者の利用料が見込めないことになり、1日1日が赤字の積み重ねになっていきます。

繰り返しますが、会社設立も事業指定申請もスピードが非常に重要なのです。

2012年以降、これまで以上に社会保険労務士のサポートが必要になります。

介護事業に携わる方なら、2011年6月に改正介護保険法が国会で成立したことはご存じでしょう。(2012年4月から施行されております。)

これは既存介護事業者にはもちろん、これから新規で介護事業を始める方にも大きく関係する大きな改正で、労働基準法はもちろん、職業安定法、労働安全衛生法、育児・介護休業法等に抵触した場合に事業指定取消になる可能性があるというものです。

当該法改正以前にも、実は、事業指定取消処分は相当数ありました。

厚生労働省によると、2008年度は指定を取り消された介護サービス事業所が、116事業所に上り過去最悪でした。取り消しの理由は不正受給が最も多く、

- 記録が不備で実態と異なる

- 人員配置基準を満たさない

- 書類提出命令に従わない

等も目立ったようです。

最初から悪意を持って不正受給をしているような業者は論外ですが、経営が厳しく、やむにやまれず、実態が基準からかけ離れていってしまった事業者も多いことでしょう。

本音を言えば、「儲からないから仕方ない」「これくらいのことはやらなければ、経営をやっていけない」「他もやっている」ということで労働法関係諸法を破ってしまったということはあると思います。

町の中小零細企業経営者であれば、多少共感できてしまう部分もあるのかもしれませんが、今後そのような甘い考えは一切許されなくなると覚悟した方が良いでしょう。

多くの事業者は、急いで経営体質を改善していかねばなりません。

事業指定を取り消されると、不正受給分は当然、加算金含めて返還。事業もそこでストップ、多額の返還請求金を背負っての倒産は避けられません。

開業前から十分こうした法改正や関係諸法を理解・認識した上で、コンプライアンス対策を取った経営を行って行く必要がありますが、なかなか事業主だけで理解・体制整備をしていくことは難しいのではないでしょうか。

今後、介護事業に精通した社会保険労務士や税理士の力は、介護事業者にとって必須のものとなっていくと考えております。

まずは無料メルマガで介護事業の基礎知識をつけませんか?

無料メールマガジン:お年寄りが笑顔になる!地域密着デイサービスのはじめ方

デイサービス開業支援実績多数、介護分野の著書もある専門家によるメールマガジン。

お年寄りが笑顔になる!地域密着デイサービスのはじめ方

- デイサービスとは?

- デイサービスを取り巻く市場環境の分析

- 施設のコンセプト・セールスポイントの作り方

- デイ開業に資金はいくら必要か?

- 成功する開業地域の選び方

- 店舗物件の選定で失敗しないコツ

- デイサービスの設備基準のポイント

- デイサービスの人員基準のポイント

など、デイサービス(通所介護)開業に関するノウハウ満載のメールマガジンです。

登録無料(解除はいつでも可能です)。

全国の介護事業に精通した社会保険労務士・税理士を無料でご紹介

介護事業所専門!税理士・社会保険労務士紹介ドットコム

介護事業所専門!税理士・社会保険労務士紹介ドットコム

助成金を受け、スムースな事業指定を受けるために!

また、介護事業開始後、適切な介護事業の会計区分や運営基準を永続的に遵守していく為にも、まずは介護事業に精通した社会保険労務士や税理士のアドバイスを受けてみませんか?

後になって、

- 本来受けられるはずだった助成金を受けられなかった

- 知識不足から運営が不適切で事業指定を取り消されてしまった

このような事態になったら目も当てられません。

合同会社設立.comでは、介護事業者様からの合同会社設立依頼が非常に多い現状を鑑みて、会社設立のみならず、介護事業指定申請と介護事業の創業助成金申請、そして、適法適正な事業運営を行い、事業指定取消を受けないようするため、社会保険労務士・税理士による巡回監査に徹底的にフォーカスしたサポートを社会保険労務士や税理士と共に行っております。

相談無料で面談だけで終了してもOK!お客様への契約の強要やしつこい営業等一切ございませんので、介護事業をお考えの方、既に営業されている方は是非お気軽にお電話下さい。日本全国対応。フリーダイヤルで相談無料! → 今すぐご相談はこちら

いずれにして、記帳は事業者の義務であり、この記帳義務を果たさないことを正当化する手段は一切ありません。

いずれにして、記帳は事業者の義務であり、この記帳義務を果たさないことを正当化する手段は一切ありません。